Mittwoch, 27. Januar 2021

Viel Werbung für ein kostenloses Produkt

anje, 23:53h

Mit einem Banker hatte ich heute ein höchst vergnügliches, aber auch sehr interessantes Gespräch über Behaviour Finance und wir waren uns gemeinsam einig, dass das Erkennen dieser (eigenen) Verhaltensmuster das Allerwichtigste ist, wenn man erfolgreich Geld anlegen möchte.

Für mich selber kann ich feststellen, dass ich immer dann die größten Fehler gemacht habe, wenn ich Angst hatte, nur leider hilft das auch nur bedingt, denn selbst wenn ich genau weiß, dass meine Entscheidungen jetzt nicht klug sind, weil sie nur von Angst und nicht von Vernunft getrieben sind, so ist es doch verdammt schwer, sich mit dem Kopf bewusst gegen seine Angst zu verhalten.

Dabei gilt das Prinzip überall, nicht nur am Finanzmarkt.

Beim Autofahren z.B., wenn man zu schnell in eine Kurve gefahren ist und merkt, wie der Wagen beginnt von hinten wegzurutschen, dann ist Bremsen das Verkehrteste, was man machen kann, in solchen Fällen hilft (in der Regel, ist ein bisschen davon abhängig, was für ein Auto man hat), aber in der Regel hilft dann Gas geben am allerbesten. Mit genug Fahrsicherheitstraining kann man das einüben, damit man nicht mehr instinktiv seiner Angst folgt und bremst, sondern genau das Gegenteil tut und damit heil aus brenzligen Situationen kommt.

Und so ähnlich funktioniert das am Finanzmarkt auch.

Man muss das üben und man muss sich daran gewöhnen, dass es normal ist, dass man auch mal mit Schwung durch eine Kurve fegt, das ist nicht so schlimm, das zieht sich nachher alles wieder grade, wenn manein Auto eine Depotzusammensetzung von guter Qualität ausgesucht hat.

Meinen Kindern habe ich grade diese App empfohlen, weil ich finde, es ist wirklich eine ungemein geniale Idee und eine perfekte Lösung, um sich langsam und schonend an die große Welt der Aktienmärkte heran zu tasten.

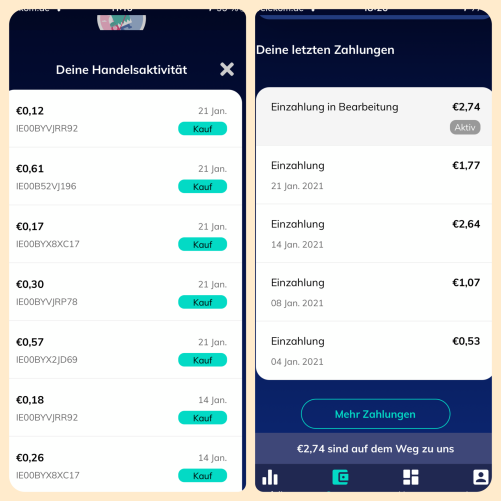

Rubarb ist ein ziemlich neu gegründetes Fintech und sie bieten einem die Chance, mit ganz, ganz kleinen Beträgen breitgestreute, kostengünstige Investitionen am Aktienmarkt anzulegen und ich denke, besser kann man sich diesem für viele Menschen ja noch sehr unbekannten Gebiet nicht nähern.

Ich selber habe dort Ende Dezember ein Depot eröffnet, als Einmaleinzahlung 50€ überwiesen und nehme seitdem am "Aufrunden" Programm teil, was heißt, ich habe mein "Einkaufskonto" mit der App verknüpft und Rubarb bucht nun wöchentlich Beträge zwischen 1,27€ und 2,34€ von meinem Einkaufskonto ab und investiert das Geld dann in ETFs.

Mit einem normalen Depot ist das mit derart kleinen Beträgen nicht möglich, in der Regel hat man immer schon eine "Mindestordergebühr" die deutlich höher ist als das, was ich bei Rubarb absolut investiere.

Aber bei Rubarb funktioniert das völlig problemlos und bisher läuft mein Depot wie geschmiert.

Okay, aktuell laufen auch die Aktienmärkte wie geschmiert, das ist also kein Verdienst von Rubarb, aber bei den kleinen Beträgen, die ich da einsetze, ist es ungemein einfach, nicht ängstlich zu werden, wenn es mal nicht so gut läuft, weil ich im schlimmsten Fall auch mit einem Totalverlust leben könnte, war ja nie viel Geld. Gleichzeitig kann ich den Verlauf am Aktienmarkt aber perfekt beobachten, aktuell habe ich also (seit Dezember) 5,86% Plus gemacht, das ist schon ganz schön ordentlich.

Es wird aber auch alles sauber dokumentiert und ich kann jederzeit sehen, wie mein Geld angelegt wurde

Auch eine hübsche Depotanalyse ist dabei, ich habe natürlich das allerriskanteste Depotmodell "Challenge Portfolio" gewählt, in dem zu 100% in Aktien und 0% in festverzinsliche Wertpapiere (Fachbegriff "Anleihen" oder auch "Renten") investiert wird. Man kann auch Depotmodelle mit weniger Risiko wählen, aber dann verliert das Ganze deutlich an Sinn, meiner Meinung nach.

Ich finde diese App einfach klasse und kann sie jedem, der ein Einstiegsmodell für das Investieren im Kapitalmarkt sucht, nur ganz warm empfehlen. Allen anderen übrigens auch, ich finde, es gibt keine bessere Möglichkeit, um ganz nebenbei und ohne, dass man es merkt, sinnvoll Geld zu sparen und anzulegen.

Im Moment ist das Ganze übrigens komplett kostenlos, ob und wann das etwas kosten wird, kann ich nicht sagen, aber ich denke, fürs erste werden die Gründer bei diesem Kostenmodell bleiben.

Grundsätzlich kann man sich sein Geld auch jederzeit wieder zurücküberweisen, nur nebenbei erwähnt.

Das war jetzt ganz schön viel Werbung für ein kostenfreies Produkt, aber ich kann mich nur wiederholen: Ich habe selten so eine gute Idee am Finanzmarkt gesehen

.

(Abgelegt in appjefahren und bisher 1059 x anjeklickt)

Für mich selber kann ich feststellen, dass ich immer dann die größten Fehler gemacht habe, wenn ich Angst hatte, nur leider hilft das auch nur bedingt, denn selbst wenn ich genau weiß, dass meine Entscheidungen jetzt nicht klug sind, weil sie nur von Angst und nicht von Vernunft getrieben sind, so ist es doch verdammt schwer, sich mit dem Kopf bewusst gegen seine Angst zu verhalten.

Dabei gilt das Prinzip überall, nicht nur am Finanzmarkt.

Beim Autofahren z.B., wenn man zu schnell in eine Kurve gefahren ist und merkt, wie der Wagen beginnt von hinten wegzurutschen, dann ist Bremsen das Verkehrteste, was man machen kann, in solchen Fällen hilft (in der Regel, ist ein bisschen davon abhängig, was für ein Auto man hat), aber in der Regel hilft dann Gas geben am allerbesten. Mit genug Fahrsicherheitstraining kann man das einüben, damit man nicht mehr instinktiv seiner Angst folgt und bremst, sondern genau das Gegenteil tut und damit heil aus brenzligen Situationen kommt.

Und so ähnlich funktioniert das am Finanzmarkt auch.

Man muss das üben und man muss sich daran gewöhnen, dass es normal ist, dass man auch mal mit Schwung durch eine Kurve fegt, das ist nicht so schlimm, das zieht sich nachher alles wieder grade, wenn man

Meinen Kindern habe ich grade diese App empfohlen, weil ich finde, es ist wirklich eine ungemein geniale Idee und eine perfekte Lösung, um sich langsam und schonend an die große Welt der Aktienmärkte heran zu tasten.

Rubarb ist ein ziemlich neu gegründetes Fintech und sie bieten einem die Chance, mit ganz, ganz kleinen Beträgen breitgestreute, kostengünstige Investitionen am Aktienmarkt anzulegen und ich denke, besser kann man sich diesem für viele Menschen ja noch sehr unbekannten Gebiet nicht nähern.

Ich selber habe dort Ende Dezember ein Depot eröffnet, als Einmaleinzahlung 50€ überwiesen und nehme seitdem am "Aufrunden" Programm teil, was heißt, ich habe mein "Einkaufskonto" mit der App verknüpft und Rubarb bucht nun wöchentlich Beträge zwischen 1,27€ und 2,34€ von meinem Einkaufskonto ab und investiert das Geld dann in ETFs.

Mit einem normalen Depot ist das mit derart kleinen Beträgen nicht möglich, in der Regel hat man immer schon eine "Mindestordergebühr" die deutlich höher ist als das, was ich bei Rubarb absolut investiere.

Aber bei Rubarb funktioniert das völlig problemlos und bisher läuft mein Depot wie geschmiert.

Okay, aktuell laufen auch die Aktienmärkte wie geschmiert, das ist also kein Verdienst von Rubarb, aber bei den kleinen Beträgen, die ich da einsetze, ist es ungemein einfach, nicht ängstlich zu werden, wenn es mal nicht so gut läuft, weil ich im schlimmsten Fall auch mit einem Totalverlust leben könnte, war ja nie viel Geld. Gleichzeitig kann ich den Verlauf am Aktienmarkt aber perfekt beobachten, aktuell habe ich also (seit Dezember) 5,86% Plus gemacht, das ist schon ganz schön ordentlich.

Es wird aber auch alles sauber dokumentiert und ich kann jederzeit sehen, wie mein Geld angelegt wurde

Auch eine hübsche Depotanalyse ist dabei, ich habe natürlich das allerriskanteste Depotmodell "Challenge Portfolio" gewählt, in dem zu 100% in Aktien und 0% in festverzinsliche Wertpapiere (Fachbegriff "Anleihen" oder auch "Renten") investiert wird. Man kann auch Depotmodelle mit weniger Risiko wählen, aber dann verliert das Ganze deutlich an Sinn, meiner Meinung nach.

Ich finde diese App einfach klasse und kann sie jedem, der ein Einstiegsmodell für das Investieren im Kapitalmarkt sucht, nur ganz warm empfehlen. Allen anderen übrigens auch, ich finde, es gibt keine bessere Möglichkeit, um ganz nebenbei und ohne, dass man es merkt, sinnvoll Geld zu sparen und anzulegen.

Im Moment ist das Ganze übrigens komplett kostenlos, ob und wann das etwas kosten wird, kann ich nicht sagen, aber ich denke, fürs erste werden die Gründer bei diesem Kostenmodell bleiben.

Grundsätzlich kann man sich sein Geld auch jederzeit wieder zurücküberweisen, nur nebenbei erwähnt.

Das war jetzt ganz schön viel Werbung für ein kostenfreies Produkt, aber ich kann mich nur wiederholen: Ich habe selten so eine gute Idee am Finanzmarkt gesehen

.

,

Donnerstag, 28. Januar 2021, 00:01

ich finde dich auch klasse

wie du das so rüberbringst

der olbertz wird begeistert sein

es wäre aber besser für deine begeisterung etwas auf das konto von blogger.de zu überweisen

ich würde es dringlichst anraten

im moment des schreibens ist blogger.de ja auch kostenlos wie deine app nur ob du mit 68,27 euro hinkommst wag ich nicht zu beurteilen

der olbertz wird begeistert sein

es wäre aber besser für deine begeisterung etwas auf das konto von blogger.de zu überweisen

ich würde es dringlichst anraten

im moment des schreibens ist blogger.de ja auch kostenlos wie deine app nur ob du mit 68,27 euro hinkommst wag ich nicht zu beurteilen

anje,

Donnerstag, 28. Januar 2021, 00:07

Frag doch mal Herrn Olbertz, wie er meine Kontoführung bei ihm findet, ich habe zumindest kein schlechtes Gewissen.

,

Donnerstag, 28. Januar 2021, 00:10

ja wenigstens bist du ehrlich

aber nen bischen nervös

wär gar nicht schlecht wenn es ein blog gäbe bei blogger.de über aktien zur vermögensanhäufung

aber wenn ich schon so eine app pusche dann sollte doch wohl ne 0 dahinter sein

was sollen die kunden denken wenn das noch nichtmal drinne ist?

ja umsonst is nix!

so is das mit die aktien und dem olbertz is seine aktie blogger.de

der is ja auch seinen aktionären in der HV rechenschaft schuldig

wär gar nicht schlecht wenn es ein blog gäbe bei blogger.de über aktien zur vermögensanhäufung

aber wenn ich schon so eine app pusche dann sollte doch wohl ne 0 dahinter sein

was sollen die kunden denken wenn das noch nichtmal drinne ist?

ja umsonst is nix!

so is das mit die aktien und dem olbertz is seine aktie blogger.de

der is ja auch seinen aktionären in der HV rechenschaft schuldig

fritz_,

Donnerstag, 28. Januar 2021, 01:59

"Im Moment ist das Ganze übrigens komplett kostenlos, ob und wann das etwas kosten wird, kann ich nicht sagen, aber ich denke, fürs erste werden die Gründer bei diesem Kostenmodell bleiben."

BlackRock Investment Management (UK) Limited German Branch, hehehe, Aufreger. :-)

Dass die App nicht extra kostet, ist leicht zu glauben. Andererseits kann es an irgendwelchen Nebenkosten nicht fehlen, eine Liegegebühr für die ETFs, ein Gran für Handelsgebühr, ein Häppchen für den Vermittlerservice von Rhubarb, ein Brösel für die depotführende Stelle (also jemand mit Banklizenz) und ein Happen für die Vermögensverwalter, die auf die Zusammensetzung der ETFs aufpassen.

Ein Teil der Kosten wird dem Kunden vermutlich in den Kaufpreis des ETF-Anteils eingepreist, ein anderer Teil wird irgendwann im Laufe des Jahres eingezogen, z.B. durch Verkauf eines Minianteils vom Depot.

Zusammen wird das bei ungefähr 1 % Nebenkosten im Jahr rauskommen, was ok ist, aber nicht dasselbe wie kostenlos.

Ist alles geraten, ich könnt' ja einen Besen fressen, quer, ohne Salz, wenn's nicht so ist.

BlackRock Investment Management (UK) Limited German Branch, hehehe, Aufreger. :-)

Dass die App nicht extra kostet, ist leicht zu glauben. Andererseits kann es an irgendwelchen Nebenkosten nicht fehlen, eine Liegegebühr für die ETFs, ein Gran für Handelsgebühr, ein Häppchen für den Vermittlerservice von Rhubarb, ein Brösel für die depotführende Stelle (also jemand mit Banklizenz) und ein Happen für die Vermögensverwalter, die auf die Zusammensetzung der ETFs aufpassen.

Ein Teil der Kosten wird dem Kunden vermutlich in den Kaufpreis des ETF-Anteils eingepreist, ein anderer Teil wird irgendwann im Laufe des Jahres eingezogen, z.B. durch Verkauf eines Minianteils vom Depot.

Zusammen wird das bei ungefähr 1 % Nebenkosten im Jahr rauskommen, was ok ist, aber nicht dasselbe wie kostenlos.

Ist alles geraten, ich könnt' ja einen Besen fressen, quer, ohne Salz, wenn's nicht so ist.

kjfalf,

Donnerstag, 28. Januar 2021, 10:45

Ich vermute, wenn es etwas kostet, an welcher Stelle auch immer, dann wird das dem Kunden heutzutage sehr transparent mitgeteilt (werden müssen), oder nicht?

Die Aktienhandelgesetzgebung ist in den letzten 20 Jahren immer mehr und mehr verbraucherfreundlich geworden, wurde mir erzählt.

Die Aktienhandelgesetzgebung ist in den letzten 20 Jahren immer mehr und mehr verbraucherfreundlich geworden, wurde mir erzählt.

anje,

Donnerstag, 28. Januar 2021, 12:58

Natürlich kostet es etwas, wenn man ETFs kauft und besitzt, there is no free lunch, irgendeinen Vorteil müssen die Leute, die solche Leistungen anbieten, ja auch davon haben, sonst würden sie sie nicht anbieten.

Diese Kosten fallen immer an, wenn man sich mit dieser Form der Geldanlage beschäftigt. Was zur Zeit aber bei rubarb nicht erhoben wird, sind zusätzliche Kosten, die rubarb dem Nutzer individuell in Rechnung stellt, also weder zusätzliche Handelsgebühren noch Depotkosten oder ähnliches und hier hat kjfalf recht, wenn er sagt, dass diese Kosten sehr transparent ausgewiesen werden müssen. Ich bekomme deshalb auch regelmäßig detaillierte Kostenübersichten - und die sind alle auf 0,00€.

Vielleicht sollte ich das hier aber noch mal klarstellen: Ich habe mit der Firma nichts zu tun, mein einziger Kontakt zu diesem Unternehmen besteht darin, dass ich dort ein Depot eröffnet habe und seitdem an dem "Aufrunden-Modell" teilnehme.

Die "Werbung", die ich hier mache, ist also unbeauftragt und unbezahlt, ich habe das nur aufgeschrieben, weil ich das Modell wirklich gut finde und denke, dass es für den einen oder anderen einfach nur ein nicht kommerziell gefärbter Tipp ist. Also, ich meine, der Tipp ist nicht kommerziell, weil ich nichts daran verdiene, dass ich die empfehle, die Firma selber ist natürlich schon kommerziell und die haben ja auch eine Vorstellung, woran sie grundsätzlich etwas verdienen möchten, aber aktuell eben nicht durch Zusatzzahlungen der Kunden.

Da ich beruflich sehr viel mit Vermögensverwaltung zu tun habe, bilde ich mir ein, dass ich das wenigstens ein klein bisschen beurteilen kann und für Leute, die in das Geldanlagegeschäft zunächst nur mal mit kleinen Beträgen und damit auch mit einem kleinen Risiko einsteigen wollen, finde ich die Idee und das Angebot von rubarb echt gut und diesen Tipp habe ich deshalb rein privat weitergegeben.

Diese Kosten fallen immer an, wenn man sich mit dieser Form der Geldanlage beschäftigt. Was zur Zeit aber bei rubarb nicht erhoben wird, sind zusätzliche Kosten, die rubarb dem Nutzer individuell in Rechnung stellt, also weder zusätzliche Handelsgebühren noch Depotkosten oder ähnliches und hier hat kjfalf recht, wenn er sagt, dass diese Kosten sehr transparent ausgewiesen werden müssen. Ich bekomme deshalb auch regelmäßig detaillierte Kostenübersichten - und die sind alle auf 0,00€.

Vielleicht sollte ich das hier aber noch mal klarstellen: Ich habe mit der Firma nichts zu tun, mein einziger Kontakt zu diesem Unternehmen besteht darin, dass ich dort ein Depot eröffnet habe und seitdem an dem "Aufrunden-Modell" teilnehme.

Die "Werbung", die ich hier mache, ist also unbeauftragt und unbezahlt, ich habe das nur aufgeschrieben, weil ich das Modell wirklich gut finde und denke, dass es für den einen oder anderen einfach nur ein nicht kommerziell gefärbter Tipp ist. Also, ich meine, der Tipp ist nicht kommerziell, weil ich nichts daran verdiene, dass ich die empfehle, die Firma selber ist natürlich schon kommerziell und die haben ja auch eine Vorstellung, woran sie grundsätzlich etwas verdienen möchten, aber aktuell eben nicht durch Zusatzzahlungen der Kunden.

Da ich beruflich sehr viel mit Vermögensverwaltung zu tun habe, bilde ich mir ein, dass ich das wenigstens ein klein bisschen beurteilen kann und für Leute, die in das Geldanlagegeschäft zunächst nur mal mit kleinen Beträgen und damit auch mit einem kleinen Risiko einsteigen wollen, finde ich die Idee und das Angebot von rubarb echt gut und diesen Tipp habe ich deshalb rein privat weitergegeben.

fritz_,

Donnerstag, 28. Januar 2021, 15:39

Alles gut. Es wäre halt kein großes Wunder, dass jemand, der blauäugig an die Sache geht, bei kostenlos das Kleingedruckte übersieht.

Wenn man die App (noch) nicht hat, muss man tatsächlich nach Kosteninfos mit der Lupe suchen, das finde ich auf der Website nicht hübsch gemacht.

Die AGBs nennen personalisierte Werbung, wo die Einnahmen an Rubarb gehen. Ok. Was die ETFs an Nebenkosten haben, da soll man bei Blackrock in München oder Frankfurt anrufen oder denen eine E-Mail schreiben. No shit, Sherlock.

Wie Sie sagen, einfach mal ausprobieren, dann bekommt man irgendwann mit, ob und was es kostet, wenn man genau hinguckt. Viel wird es nicht sein, aber die frechsten Kunden wüssten es schon gerne vorher.

Ich nutze einen ähnlichen Anbieter, der dahingehend nicht so maulfaul ist: 0,8 % pro Jahr und 0,14 pro Kauf.

Bei dem ist aber der kleinste Betrag15 25 €; 15 war der Betrag, um ein Depot zu eröffnen. Es ist meines Wissens nicht zum Sparen von Pfennigbeträgen geeignet, das ist ein Nachteil, und lässt sich nicht so geschickt mit Bezahlapps verdröseln, also bisschen anders.

Was genauso ist, sind die gemischten ETFs, wodurch es sich auf 10000 Einzelwerte verteilt, und man kann wählen, wie hoch der Aktienanteil sein soll, 50 bis 90 Prozent. Bei der Sorte mit 90 % Aktienanteil gehen 5 % vom Anlagebetrag auf Zinspapiere und 5 % auf "Inflationsschutz", was wohl ein ETC auf den Goldkurs ist. Na ja, das ist für die Optik.

Wenn man die App (noch) nicht hat, muss man tatsächlich nach Kosteninfos mit der Lupe suchen, das finde ich auf der Website nicht hübsch gemacht.

Die AGBs nennen personalisierte Werbung, wo die Einnahmen an Rubarb gehen. Ok. Was die ETFs an Nebenkosten haben, da soll man bei Blackrock in München oder Frankfurt anrufen oder denen eine E-Mail schreiben. No shit, Sherlock.

Wie Sie sagen, einfach mal ausprobieren, dann bekommt man irgendwann mit, ob und was es kostet, wenn man genau hinguckt. Viel wird es nicht sein, aber die frechsten Kunden wüssten es schon gerne vorher.

Ich nutze einen ähnlichen Anbieter, der dahingehend nicht so maulfaul ist: 0,8 % pro Jahr und 0,14 pro Kauf.

Bei dem ist aber der kleinste Betrag

Was genauso ist, sind die gemischten ETFs, wodurch es sich auf 10000 Einzelwerte verteilt, und man kann wählen, wie hoch der Aktienanteil sein soll, 50 bis 90 Prozent. Bei der Sorte mit 90 % Aktienanteil gehen 5 % vom Anlagebetrag auf Zinspapiere und 5 % auf "Inflationsschutz", was wohl ein ETC auf den Goldkurs ist. Na ja, das ist für die Optik.

anje,

Donnerstag, 28. Januar 2021, 19:33

Das hört sich nach einem klassischen "Robo-Advisor" an, davon gibt es mittlerweile einige. Die, die ich kenne, verlangen halt alle noch irgendeine "management fee". In Ihrem Fall 0,8% pro Jahr, das finde ich ziemlich viel, wenn man sich überlegt, dass wir in der "großen Vermögensverwaltung" (von Stiftungen zB) inzwischen nur noch mit Zielrenditen von 2%-2,5% kalkulieren, da sind 0,8% fast ein Drittel der Rendite (oder zumindest ein Viertel, wenn Sie von oben rechnen). Plus zusätzliche Ordergebühren. Ne, das wäre mir zu teuer.

Und genau diese Kosten entstehen bei Rubarb halt nicht, die finanzieren sich (zunächst) aus anderen Quellen, die aber eben nicht von mir bezahlt werden müssen. Wie gesagt, ob das so bleibt, weiß ich nicht, weil der Trend eindeutig in die Richtung "Gebühren vom Kunden nehmen" geht, aber noch ist 0% eindeutig weniger als 0,8% (in meiner Fachsprache heißt das übrigens "80 Basispunkte" und da hört man sofort, dass "80" eine ziemlich große Zahl ist.)

Haben Sie übrigens gecheckt, ob die Ihnen die Gebühren netto oder brutto ausweisen? Beliebter Trick von Banken, die auf diese "Vermögensverwaltergebühren" nämlich Umsatzsteuer abführen müssen und dann so tun, als wäre das ja nicht ihre Schuld. d.h. tatsächlich bezahlt der Kunde 0,95%.

Von diesen Robo-Advisorn habe ich zwei mal ausprobiert (weil ich so etwas schon rein aus Neugier gerne mal im echten Leben teste), habe aber inzwischen beide wieder aufgelöst, weil der eine (Scalable) letztes Jahr in der Krise komplett blödsinnig reagiert hat und der andere (Fintego) einfach nur drei ETFs gekauft und dann unverändert behalten hat, dafür brauche ich keinen "Advisor", da kann ich auch einen festen Sparplan einrichten und fertig.

Grundsätzlich halte ich eh nicht so viel von diesen Robo-Advisorn, das ist grade so eine Modeerscheinung, aber sie sind natürlich bequem und nehmen einem die Arbeit und das Kümmern ab.

Wenn ich aber wirklich größere Beträge anlegen oder ansparen möchte, dann sollte man sich einmal eine passende Anlagestrategie überlegen und die dann ohne zu zucken durchziehen, auch wenn die Märkte krachen.

Ich empfehle hier grundsätzlich einen MSCI World ETF als Schwerpunkt und 3-4 andere ETFs als sogenannte Beimischung, hier kann man seine eigenen Vorlieben/Überzeugungen austoben und wenn man dieses Depot dann einfach beibehält, auch wenn's kracht, dann schlägt man dadurch auf Sicht jeden Robo-Advisor, allein schon deshalb, weil man ja schon fast 1% an Gebühren spart.

Just my 2cents.

Und genau diese Kosten entstehen bei Rubarb halt nicht, die finanzieren sich (zunächst) aus anderen Quellen, die aber eben nicht von mir bezahlt werden müssen. Wie gesagt, ob das so bleibt, weiß ich nicht, weil der Trend eindeutig in die Richtung "Gebühren vom Kunden nehmen" geht, aber noch ist 0% eindeutig weniger als 0,8% (in meiner Fachsprache heißt das übrigens "80 Basispunkte" und da hört man sofort, dass "80" eine ziemlich große Zahl ist.)

Haben Sie übrigens gecheckt, ob die Ihnen die Gebühren netto oder brutto ausweisen? Beliebter Trick von Banken, die auf diese "Vermögensverwaltergebühren" nämlich Umsatzsteuer abführen müssen und dann so tun, als wäre das ja nicht ihre Schuld. d.h. tatsächlich bezahlt der Kunde 0,95%.

Von diesen Robo-Advisorn habe ich zwei mal ausprobiert (weil ich so etwas schon rein aus Neugier gerne mal im echten Leben teste), habe aber inzwischen beide wieder aufgelöst, weil der eine (Scalable) letztes Jahr in der Krise komplett blödsinnig reagiert hat und der andere (Fintego) einfach nur drei ETFs gekauft und dann unverändert behalten hat, dafür brauche ich keinen "Advisor", da kann ich auch einen festen Sparplan einrichten und fertig.

Grundsätzlich halte ich eh nicht so viel von diesen Robo-Advisorn, das ist grade so eine Modeerscheinung, aber sie sind natürlich bequem und nehmen einem die Arbeit und das Kümmern ab.

Wenn ich aber wirklich größere Beträge anlegen oder ansparen möchte, dann sollte man sich einmal eine passende Anlagestrategie überlegen und die dann ohne zu zucken durchziehen, auch wenn die Märkte krachen.

Ich empfehle hier grundsätzlich einen MSCI World ETF als Schwerpunkt und 3-4 andere ETFs als sogenannte Beimischung, hier kann man seine eigenen Vorlieben/Überzeugungen austoben und wenn man dieses Depot dann einfach beibehält, auch wenn's kracht, dann schlägt man dadurch auf Sicht jeden Robo-Advisor, allein schon deshalb, weil man ja schon fast 1% an Gebühren spart.

Just my 2cents.

fritz_,

Freitag, 29. Januar 2021, 01:31

Mein Anbieter, die werden wohl tatsächlich in der Kategorie Roboadvisor laufen, obwohl denen das selbst niemals über die Lippen käme. Die wollen als Lifestyleprodukt punkten. Wenn man eine Weile dabei ist, hat man dann immer mal plötzlich einen Baum gepflanzt, so verschwenderisch gehen die mit den eingenommenen Gebühren um. :-) Und bestimmt gibt's auch Kochrezepte auf der Website.

Ich habe das als etwas Pflegeleichtes eingerichtet, um mir ein bisschen Aufwand vom Hals zu schaffen.

Was bei der Hausbank (Onlinebank) liegt, habe ich aufgeräumt, und was jetzt noch da liegt, bleibt auch da. Vorrangig ETFs.

Die haben wenig laufende Kosten und manche waren im Erwerb mal ein Jahr lang kostenfrei, da habe ich z.B. einen ETF auf den NASDAQ100 hingelegt, der sehr akzeptabel unterwegs ist.

Mit Einzelaktien und gemanagten Fonds mache ich schon länger nicht mehr rum. Einerseits zu langweilig, andererseits haben sie seit dem Nullzins Transaktionsgebühren für Wertpapiere erfunden, fester Betrag pro Kauf. Das macht dort regelmäßige Kleinkäufe a la Sparplan unsinnig. Das Wichtigste ist mir im Moment, dass ich keine Arbeit damit habe.

Sollte es sich ergeben, dass ich für längere Zeit mal wieder mehr Zeit und Nerv habe, werde ich mich auch wieder in mein Hobby stürzen, Herumspielen mit Optionen, auf NASDAQ-Werte z.B., meine Plattform ist die von Interactive Brokers. Die dazugehörigen Depots von EU-Kunden haben sich gerade mit der Kneifzange von London nach Dublin, Budapest oder Bratislava gebeamt. What a time to be alive.

Ich habe das als etwas Pflegeleichtes eingerichtet, um mir ein bisschen Aufwand vom Hals zu schaffen.

Was bei der Hausbank (Onlinebank) liegt, habe ich aufgeräumt, und was jetzt noch da liegt, bleibt auch da. Vorrangig ETFs.

Die haben wenig laufende Kosten und manche waren im Erwerb mal ein Jahr lang kostenfrei, da habe ich z.B. einen ETF auf den NASDAQ100 hingelegt, der sehr akzeptabel unterwegs ist.

Mit Einzelaktien und gemanagten Fonds mache ich schon länger nicht mehr rum. Einerseits zu langweilig, andererseits haben sie seit dem Nullzins Transaktionsgebühren für Wertpapiere erfunden, fester Betrag pro Kauf. Das macht dort regelmäßige Kleinkäufe a la Sparplan unsinnig. Das Wichtigste ist mir im Moment, dass ich keine Arbeit damit habe.

Sollte es sich ergeben, dass ich für längere Zeit mal wieder mehr Zeit und Nerv habe, werde ich mich auch wieder in mein Hobby stürzen, Herumspielen mit Optionen, auf NASDAQ-Werte z.B., meine Plattform ist die von Interactive Brokers. Die dazugehörigen Depots von EU-Kunden haben sich gerade mit der Kneifzange von London nach Dublin, Budapest oder Bratislava gebeamt. What a time to be alive.